Trước khi Trịnh Văn Quyết bị bắt, thì ông này được xã hội xem là một doanh nhân thành đạt, đáng ngưỡng mộ. Tuy nhiên, sau khi bị bắt và điều tra, thì mới vỡ lẽ ra rằng, Trịnh Văn Quyết là một siêu lừa trên thị trường chứng khoán. Ngoài hành động lùa gà, úp sọt các nhà đầu tư một vố lên đến 500 tỷ đồng, thì ông này còn nổi tiếng với chiêu trò phù phép một công ty trong hệ sinh thái FLC tăng vốn điều lệ lên gấp 3.000 lần.

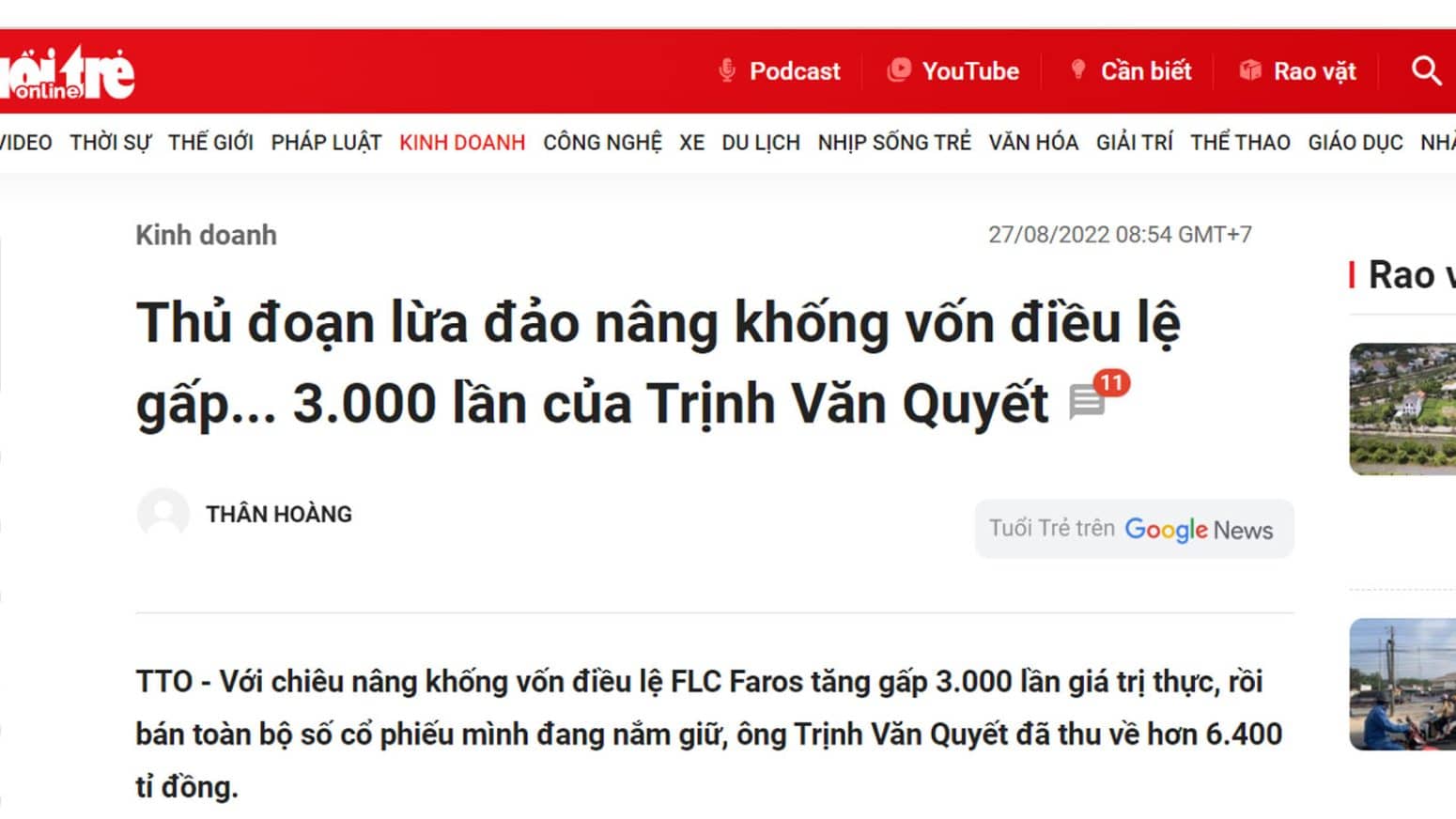

Được biết, Công ty Cổ Phần xây dựng FLC Faros khi mới thành lập, vốn chỉ có 1,5 tỷ đồng. Tuy nhiên, trong vòng chưa tới hai năm sau đó, từ năm 2014 đến năm 2016, ông Quyết đã làm thủ tục tăng vốn điều lệ khống, từ 1,5 tỷ đồng lên đến 4.300 tỷ đồng, tương ứng với 430 triệu cổ phần của FLC Faros. Mức vốn điều lệ được nâng khống này khoảng gấp gần 3.000 lần giá trị thực. Thủ tục nâng khống vốn điều lệ, rồi đưa lên sàn hốt tiền của nhà đầu tư tội nghiệp, ông Trịnh Văn Quyết làm được thì người khác cũng làm. Đấy là ai?

Theo thông tin chúng tôi có được, thì có một người tên Tuấn – Chủ tịch một tập đoàn có tên tiếng Anh, được dịch sang tiếng Việt là “Tập đoàn Ánh sáng Mặt trời”. Ông này cũng đang thực hiện việc nâng khống vốn điều lệ theo cách mà Trịnh Văn Quyết đã làm.

Để làm được điều này, ông Tuấn đưa lên sàn 4 công ty, rồi tiến hành tăng vốn ảo. Cách bơm vốn vào rồi rút vốn ra, hoặc tăng khoản phải thu, giống hệt Trịnh Văn Quyết. Ông Tuấn cho vẽ ra các hợp đồng tài chính dưới dạng vay mượn, với các công ty trong hệ sinh thái của mình. Những công ty không lên sàn sẽ đóng vai trò “kẻ lót đường”, nhận các khoản vay từ những công ty đã lên sàn. Mục đích để làm cho báo cáo tài chính của những công ty trên sàn đẹp đẽ, nhằm đẩy giá cổ phiếu.

Sau khi công ty được lên sàn, ông Tuấn yêu cầu một số nhân viên đứng tên mở tài khoản, rồi xoay vòng cổ phiếu để đẩy giá cổ phiếu lên. Việc bán quay vòng khép kín giữa các tài khoản có kiểm soát, mục đích là tránh bán cổ phiếu ra thị trường quá nhiều, nhằm thao túng giá cổ phiếu.

Sau khi thao túng, làm tăng giá cổ phiếu, thì lấy đó làm tài sản đảm bảo cho các khoản vay trong ngân hàng; hoặc tài sản bảo lãnh cho trái phiếu, để ông chủ tập đoàn này tiếp tục hốt vốn từ hai thị trường vốn nói trên.

Điều đáng nói là, trái phiếu của những công ty này lại thuộc loại 3 không: “Không tài sản đảm bảo, không hủy ngang, không bảo lãnh thanh toán”. Đây là kẽ hở lớn của thị trường trái phiếu Việt Nam, đã bị nhiều doanh nghiệp khai thác. Họ cứ phát hành trái phiếu thu tiền, rồi đến kỳ đáo hạn trái phiếu, đa số doanh nghiệp lại xin khất nợ.

Có thể tóm tắt quy trình như sau: Phát hành cổ phiếu, thổi giá, rồi sau đó mang cổ phiếu đi cầm, đi phát hành trái phiếu… gọi chung là huy động vốn.

Tuy nhiên, vì hoạt động kinh doanh không hiệu quả, nên vốn gọi bao nhiêu rồi cũng hết. Đến lúc hết tiền thì quay lại phát hành thêm cổ phiếu. Muốn phát hành thêm cổ phiếu, cách duy nhất là định giá lại công ty, tăng giá trị công ty thông qua các khoản phải thu. Vậy là, lại vẽ thêm các khoản vay, các hợp đồng kinh tế, hợp đồng tài chính với các công ty trong hệ sinh thái.

Dịch Covid-19 ập đến, các hoạt động kinh doanh chẳng có gì, nên chẳng thể vẽ ra khoản phải thu nào được nữa. Vòng quay tăng vốn – phát hành cổ phiếu – rồi mang cầm cố, không thể tiếp tục được nữa. Nên đành nghĩ ra việc lập công ty tài chính để huy động vốn, với hình thức hợp đồng hợp tác đầu tư. Đây lại là một hình thức lùa gà tinh vi khác.

Thực chất, đã có Quyết FLC, thì sẽ có nhiều Quyết khác nổi lên, bởi gian thương học gian manh rất nhanh, và cũng bởi thị trường vốn của Việt Nam bị Đảng Cộng sản để quá nhiều lỗ hổng, để vỗ béo những kẻ lừa đảo một cách hợp pháp.

Không hiểu tại sao, đến nay, Đảng Cộng sản Việt Nam vẫn chưa sờ gáy ông chủ Sunshine Group? Bởi theo đánh giá của các nạn nhân, thì ông còn cao thủ hơn cả Trịnh Văn Quyết.

Ý Nhi – Thoibao.de